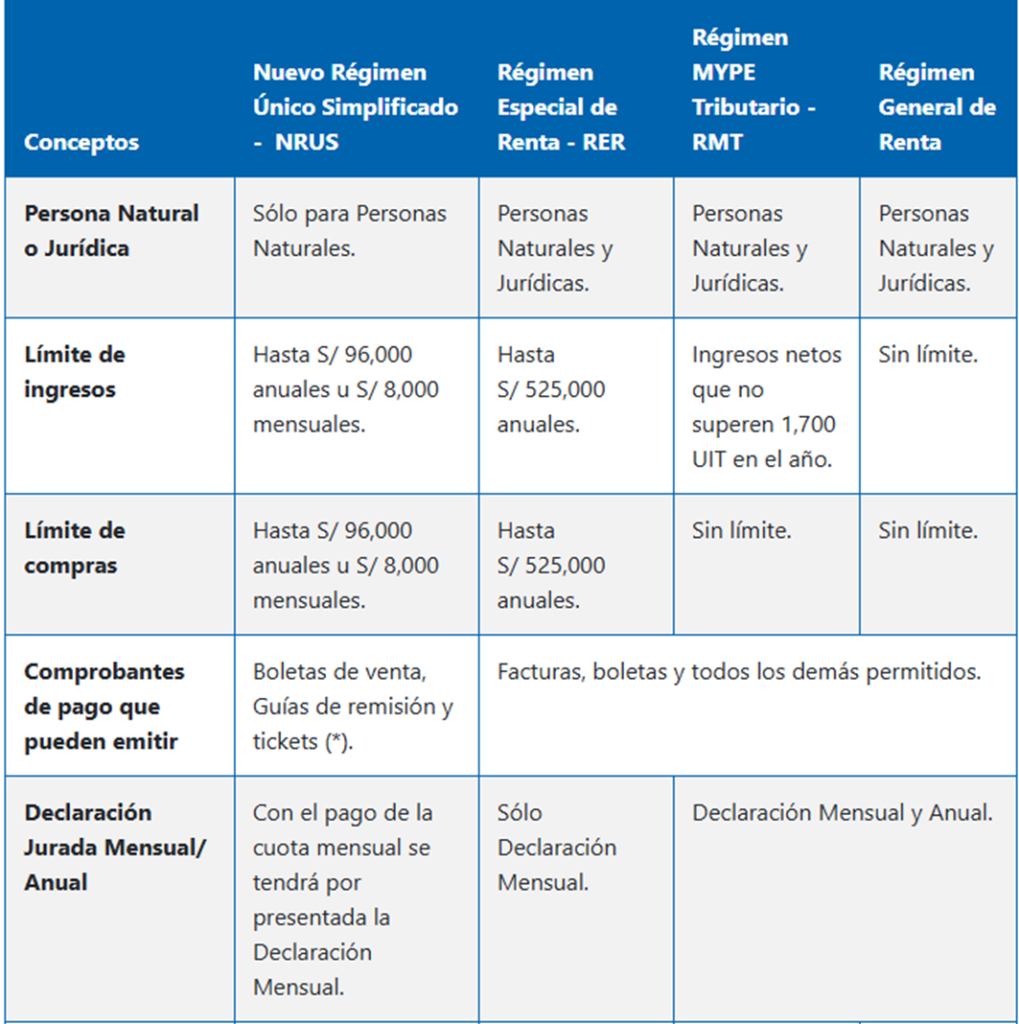

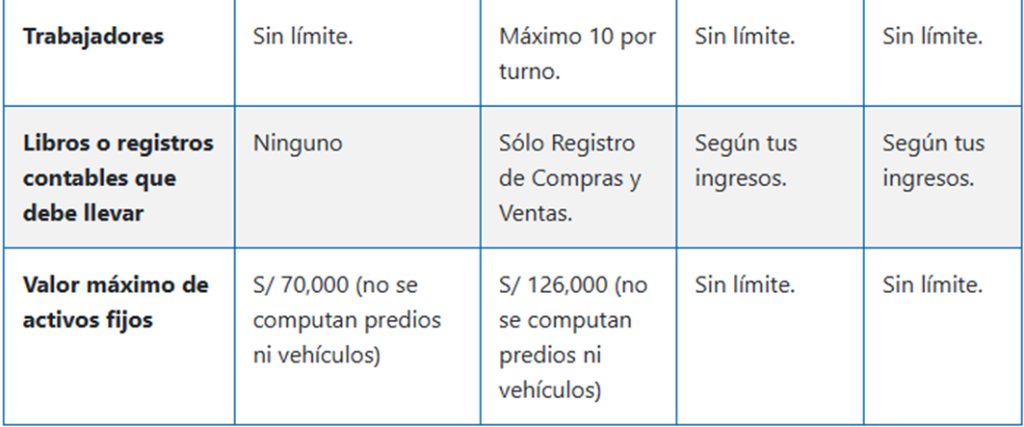

La renta de tercera categoría corresponde a las actividades empresariales (comercio, industria, servicios, etc.). Son varios regímenes tributarios, pensados según el tamaño y nivel de ingresos del negocio

- Nuevo Régimen Único Simplificado (NRUS)

Para negocios muy pequeños

¿Quiénes pueden estar?

Personas naturales con negocio (no personas jurídicas).

Características principales:

• Ingresos y compras hasta S/ 96,000 al año o S/ 8,000 mensuales

• Pago fijo mensual (S/20 o S/ 50).

• No se paga Impuesto a la Renta anual.

• No se puede emitir facturas, solo boletas de venta.

• No es necesario llevar contabilidad.

Ideal para negocios como bodegas, puestos de mercado o pequeños comercios, venta ambulatoria, peluquerías pequeñas, lavado de autos, zapateros, sastres, costureras, restaurantes muy pequeños (sin facturas) - Régimen Especial del Impuesto a la Renta (RER)

Para pequeños negocios en crecimiento

¿Quiénes pueden estar?

Personas naturales o jurídicas.

Características principales:

• Ingresos netos o compras hasta S/ 525,000 al año.

• Pago de Impuesto a la Renta es 1.5% mensual de los ingresos netos.

• Pago de IGV 18% mensual.

• No se presenta declaración anual de renta.

• Contabilidad simplificada (Registro de compras y ventas).

• Puede emitir facturas y boletas.

No está permitido para realizar servicios profesionales, consultorías, asesorías técnicas especializadas, actividades de intermediación financiera o actividades similares. Es ideal para tiendas comerciales, distribuidoras, restaurantes y cafeterías, panaderías, talleres mecánicos, talleres de carpintería, metalmecánica, pequeñas fábricas, transporte de carga o pasajeros, hoteles pequeños. - Régimen MYPE Tributario (RMT)

Para micro y pequeñas empresas

¿Quiénes pueden estar?

Personas naturales o jurídicas.

Características principales:

• Ingresos netos hasta 1,700 UIT al año.

• Pagos a cuenta mensuales:

1% si ingresos ≤ 300 UIT

1.5% o coeficiente si superan ese monto.

• Impuesto anual:

10% sobre las primeras 15 UIT de utilidad.

29.5% por el exceso.

• Declaración anual obligatoria.

• Contabilidad parcial o completa (según ingresos).

• Emite todo tipo de comprobantes.

• Muy usado por pymes formales que ya crecieron más allá del RER.

Es ideal para actividades de comercio (mayorista y minorista), industria y manufactura, restaurantes y cadenas pequeñas, construcción, servicios profesionales, agencias de publicidad, transporte, importación y exportación. - Régimen General (RG)

Para empresas medianas y grandes

¿Quiénes pueden estar?

Personas naturales o jurídicas sin límite de ingresos.

Características principales:

• Pagos a cuenta mensuales según coeficiente o 1.5%.

• Impuesto a la Renta anual de 29.5% sobre la utilidad.

• Declaración anual obligatoria.

• Contabilidad completa.

• Puede realizar cualquier actividad empresarial.

• Usado por empresas grandes o negocios con operaciones complejas.

Está permitido todas las actividades como minería, banca y finanzas, telecomunicaciones clínicas, universidades privadas

Mayor información en los siguientes enlaces:

https://www.gob.pe/280-regimenes-tributarios

https://cdn.www.gob.pe/uploads/document/file/1275575/Reg%C3%ADmenes%20de%20renta%20de%203ra%20categor%C3%ADa.pdf?v=1598917921

https://emprender.sunat.gob.pe/ruc/regimenes-tributarios-mype/regimenes-tributarios

https://infoset.org.pe/cursos/INFOSET%20CURSO%20-%20R%C3%89GIMENES%20TRIBUTARIOS%20PARA%20EMPRESAS%20%E2%80%93%20SUNAT.pdf