Hablar de negocios, ingresos o actividad económica en el Perú nos obliga inevitablemente a hablar de tributos. Para operar dentro de la legalidad como persona natural o empresa es indispensable comprender qué es un tributo, qué tipos existen y qué obligaciones se derivan de ellos.

¿Qué es un tributo?

Un tributo es una prestación obligatoria, usualmente en dinero, que el Estado exige a las personas o empresas para financiar los gastos públicos y cumplir sus fines. Si el contribuyente no paga, el Estado está facultado para exigirlo coactivamente.

Los tributos regulan la relación jurídica entre el Estado (acreedor) y el contribuyente (deudor), y constituyen la principal fuente de recursos para el financiamiento de bienes y servicios públicos.

¿Qué comprende el término “tributo” según el Código Tributario?

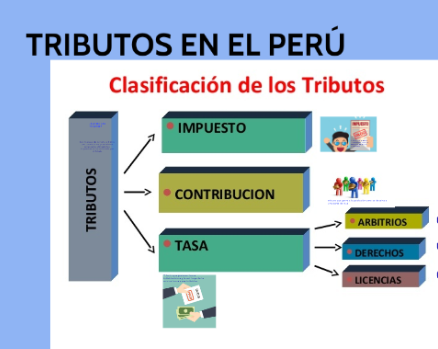

La Norma II del Título Preliminar del Código Tributario establece que el término “tributo” incluye tres categorías:

1) Impuesto

El impuesto se exige sin que el contribuyente reciba una prestación directa a cambio. Su finalidad es financiar el gasto público general.

Ejemplos:

- Impuesto General a las Ventas

- Impuesto a la Renta

En ninguno de estos casos el pago origina un beneficio individualizado en el sujeto obligado.

2) Contribución

La contribución nace cuando existe un beneficio derivado de la actividad estatal o de la ejecución de obras públicas.

Ejemplos:

- Aporte a ESSALUD derivado de la contratación de trabajadores.

- Contribución por mejoras cuando una obra municipal incrementa el valor de un predio.

Aquí el hecho generador está vinculado a un beneficio concreto producido por el Estado.

3) Tasa

La tasa se paga cuando el Estado presta un servicio público individualizado al contribuyente o cuando autoriza el ejercicio de una actividad fiscalizada. La propia norma aclara que no constituyen tasa los pagos de origen contractual.

El Código Tributario distingue tres tipos de tasas:

a) Arbitrios

Pagos por la prestación o mantenimiento de servicios públicos municipales, como limpieza pública, parques y jardines o serenazgo.

b) Derechos

Pagos por la prestación de servicios administrativos o por el uso de bienes públicos, como partidas registrales, emisión de certificados o uso de la vía pública para eventos autorizados.

c) Licencias

Pagos por autorizaciones sujetas a fiscalización, como licencias de funcionamiento, de construcción o de espectáculos públicos.

¿Por qué es importante conocer esta clasificación?

Antes de iniciar una actividad económica es indispensable comprender la naturaleza de los tributos para:

- Identificar correctamente las obligaciones frente al Estado.

- Entender la base legal de cada cobro.

- Cumplir adecuadamente con SUNAT y municipalidades.

- Reducir contingencias, multas e intereses.

- Planificar financieramente el negocio o actividad profesional.

Conocer qué son los tributos y cómo se clasifican no es un detalle técnico reservado para contadores. Es una condición mínima para operar legalmente, evitar sanciones, proteger el patrimonio y tomar decisiones económicas con fundamento. La educación tributaria no solo previene problemas: da control y permite planificar con ventaja.

Si este contenido te fue útil, guárdalo para futuras consultas,compártelo con quienes inician actividad económica y comenta qué tema tributario quieres que desarrollemos en la siguiente publicación.